Volver al artículo

Publicar en LinkedIn

Versión adaptada para LinkedIn

Texto reescrito para el formato del feed (hook + estructura escaneable + CTA), portada cuadrada y atajos para publicar. Listo para copiar.

Vista previa

S

Sanctorum Firm

Despacho fiscal y mercantil

Ahora · 🌐

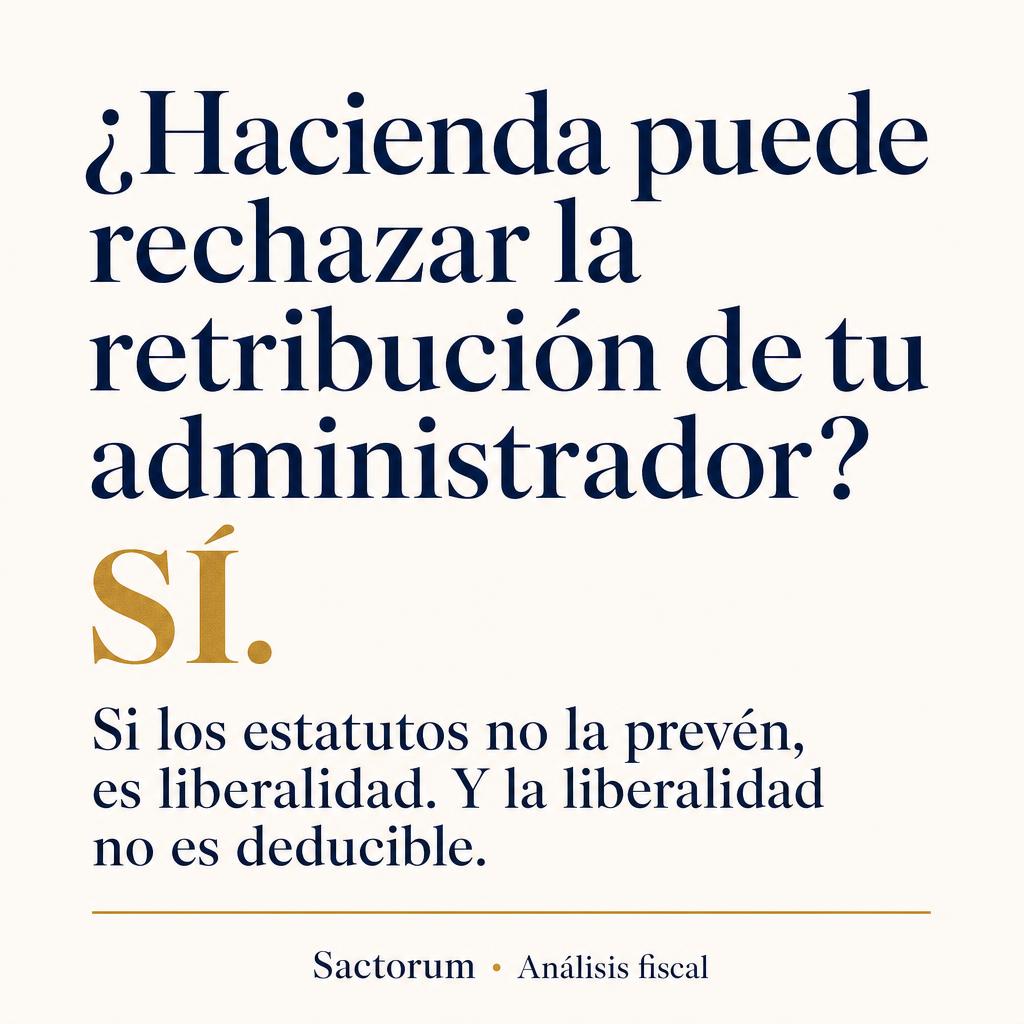

Hacienda puede rechazar la retribución de tu administrador.

Sí, leíste bien.

Aunque la pagues por nómina, aunque la contabilices como gasto de personal, aunque el administrador trabaje 60 horas a la semana en la empresa.

El motivo se llama "teoría del vínculo" y nace de una doctrina del Tribunal Supremo (STS 26/02/2018) que sigue marcando inspecciones cada trimestre:

→ La relación mercantil del administrador absorbe a la relación laboral de alta dirección.

→ Por tanto, todo lo que cobra lo cobra como administrador.

→ Y la retribución del administrador solo es deducible si cumple el artículo 217 LSC + el artículo 15.e LIS.

¿Qué exige Hacienda para aceptarla como gasto?

1. Que los estatutos prevean expresamente que el cargo es retribuido.

2. Que la junta general apruebe el importe máximo anual.

3. Que el sistema retributivo esté determinado (fijo, variable, dietas...).

4. Que la cuantía no sea desproporcionada respecto a la actividad real.

Sin esos cuatro elementos, la retribución se califica como liberalidad.

Y las liberalidades no son fiscalmente deducibles.

El coste de equivocarse: regularización del Impuesto sobre Sociedades de los últimos cuatro ejercicios, intereses de demora y sanción.

La buena noticia: arreglarlo es barato. Una modificación estatutaria y un acuerdo de junta bien redactados blindan la deducibilidad para los años siguientes.

Si eres administrador de tu propia sociedad o asesoras a quien lo es, revisa esos cuatro puntos antes de cierre.

He escrito un análisis completo con la jurisprudencia, los requisitos y un checklist práctico. Enlace en comentarios.

#DerechoMercantil #Fiscal #Administradores #ImpuestoSociedades

👍 ❤️ 💡 14228 comentarios · 11 reposts