Un administrador único cobra una nómina mensual desde hace ocho años. La empresa la deduce como gasto de personal en su Impuesto sobre Sociedades. Llega una inspección, revisa los estatutos —que guardan silencio sobre la retribución del cargo— y regulariza los cuatro últimos ejercicios con intereses y sanción. Es uno de los ajustes más repetidos por la Agencia Tributaria en pymes, y nace de una doctrina conocida como "conflicto del vínculo".

1. Qué dice la teoría del vínculo

La doctrina del vínculo sostiene que cuando una misma persona ostenta el cargo de administrador y, al mismo tiempo, desarrolla funciones de alta dirección en la sociedad, la relación mercantil absorbe a la laboral. Es decir: aunque exista un contrato laboral de alta dirección formalmente suscrito, jurídicamente solo existe el vínculo mercantil derivado del cargo orgánico.

El Tribunal Supremo lo consolidó en su Sentencia de 26 de febrero de 2018 (sala de lo civil), aunque la doctrina venía desde el "caso Mahou" (STS, sala social, 29/09/1988). La consecuencia es directa: todo lo que el administrador percibe se considera retribución del cargo, no salario, y queda sujeto a las exigencias del derecho societario.

2. Por qué Hacienda lo convierte en un problema fiscal

El artículo 15.e) de la Ley del Impuesto sobre Sociedades excluye de los gastos deducibles los donativos y liberalidades. Y aquí está el giro: si la retribución del administrador no cumple los requisitos del artículo 217 de la Ley de Sociedades de Capital (LSC), Hacienda la califica de liberalidad y la expulsa del cómputo de la base imponible.

No importa que se haya cobrado por nómina ni que se haya ingresado la retención correspondiente. El defecto es de origen: falta el título jurídico que legitima el gasto.

"La retribución del administrador que no respeta el régimen del artículo 217 LSC no es gasto deducible: es una liberalidad."

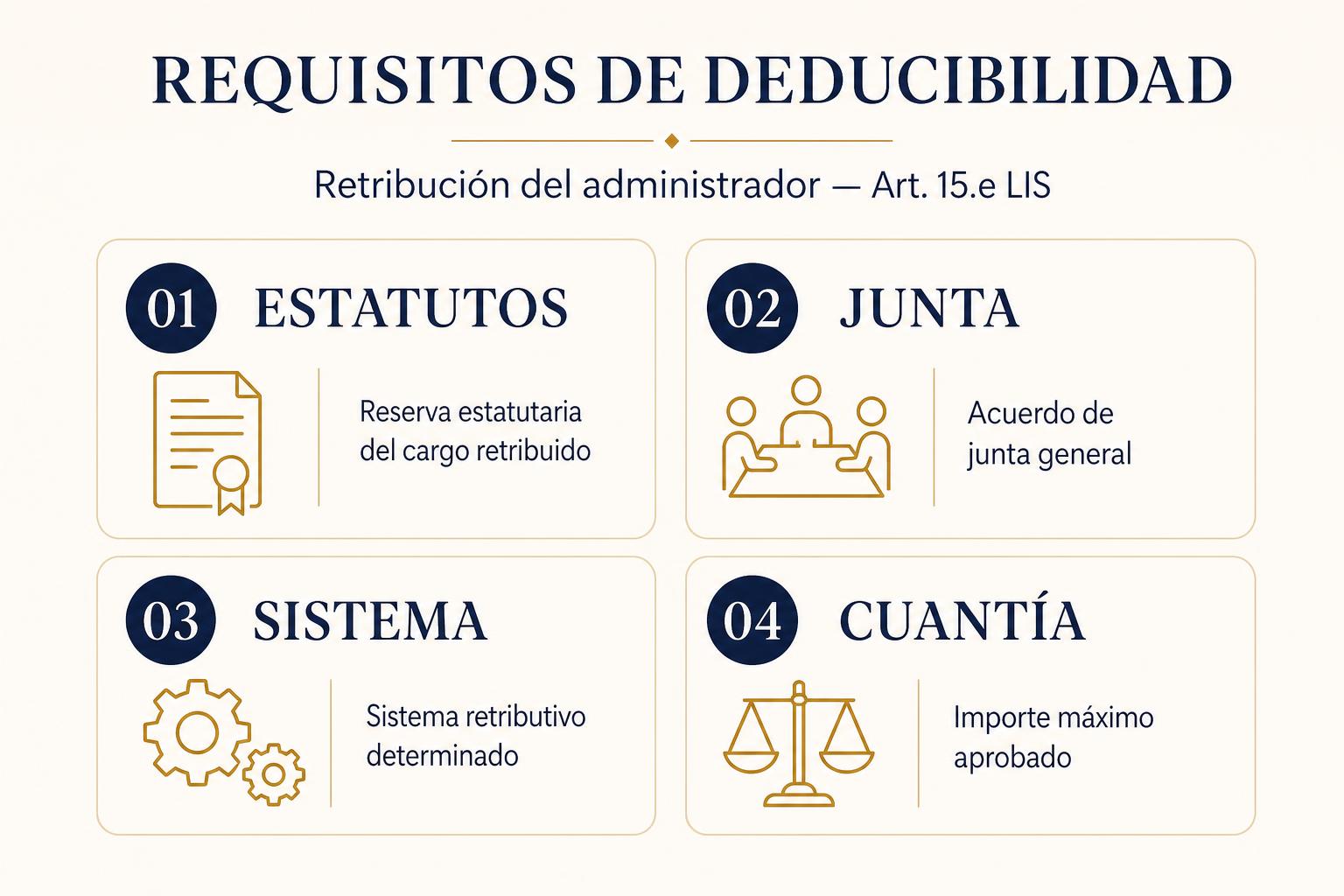

3. Los cuatro requisitos que blindan la deducción

La jurisprudencia y la doctrina administrativa han decantado un estándar que se resume en cuatro elementos. Si los cuatro están presentes y documentados, la deducibilidad es defendible. Si falta alguno, el riesgo de regularización es real.

3.1 Reserva estatutaria

Los estatutos deben prever expresamente que el cargo de administrador es retribuido y describir el sistema retributivo: cantidad fija, dietas, participación en beneficios, retribución variable ligada a indicadores, etc. Una cláusula genérica del tipo "el cargo podrá ser retribuido" no basta para algunas administraciones de inspección.

3.2 Acuerdo de la junta general

La junta general debe aprobar, anualmente o con la cadencia que los estatutos prevean, el importe máximo de la remuneración del conjunto de administradores. Para la sociedad limitada lo exige el artículo 217.3 LSC; para la anónima, el mismo precepto en combinación con el 218 y 219 LSC según el sistema retributivo elegido.

3.3 Sistema retributivo determinado

No vale dejar el sistema a discreción del propio órgano. Los estatutos deben fijar el conjunto de conceptos (sueldo, dietas, indemnizaciones, retribución variable…) y la junta los cuantifica. Cuando hay consejo de administración, el reparto interno se documenta separadamente.

3.4 Cuantía proporcionada

Por último, la cantidad debe guardar proporción con la dimensión económica de la sociedad y el trabajo efectivamente desarrollado. La DGT y los TEA admiten retribuciones generosas, pero rechazan importes manifiestamente desproporcionados o ajenos al perímetro del cargo.

4. Tres escenarios prácticos

(a) Administrador único con nómina. Es el supuesto más sensible. Si los estatutos no prevén la retribución del cargo, la nómina íntegra puede ser recalificada como liberalidad. La solución: modificar estatutos y aprobar acuerdo de junta antes del cierre del ejercicio.

(b) Consejero-delegado con contrato. Aquí convive el vínculo orgánico con un contrato del 249.3 LSC aprobado por dos tercios del consejo. La retribución del contrato es deducible si se ajusta a la política aprobada y a las funciones ejecutivas; las funciones deliberativas siguen el régimen estatutario general.

(c) Socio-trabajador sin cargo. Si el socio no es administrador y desempeña funciones distintas a las de dirección general, la relación es laboral pura. El conflicto del vínculo no se activa y su salario es deducible bajo las reglas ordinarias.

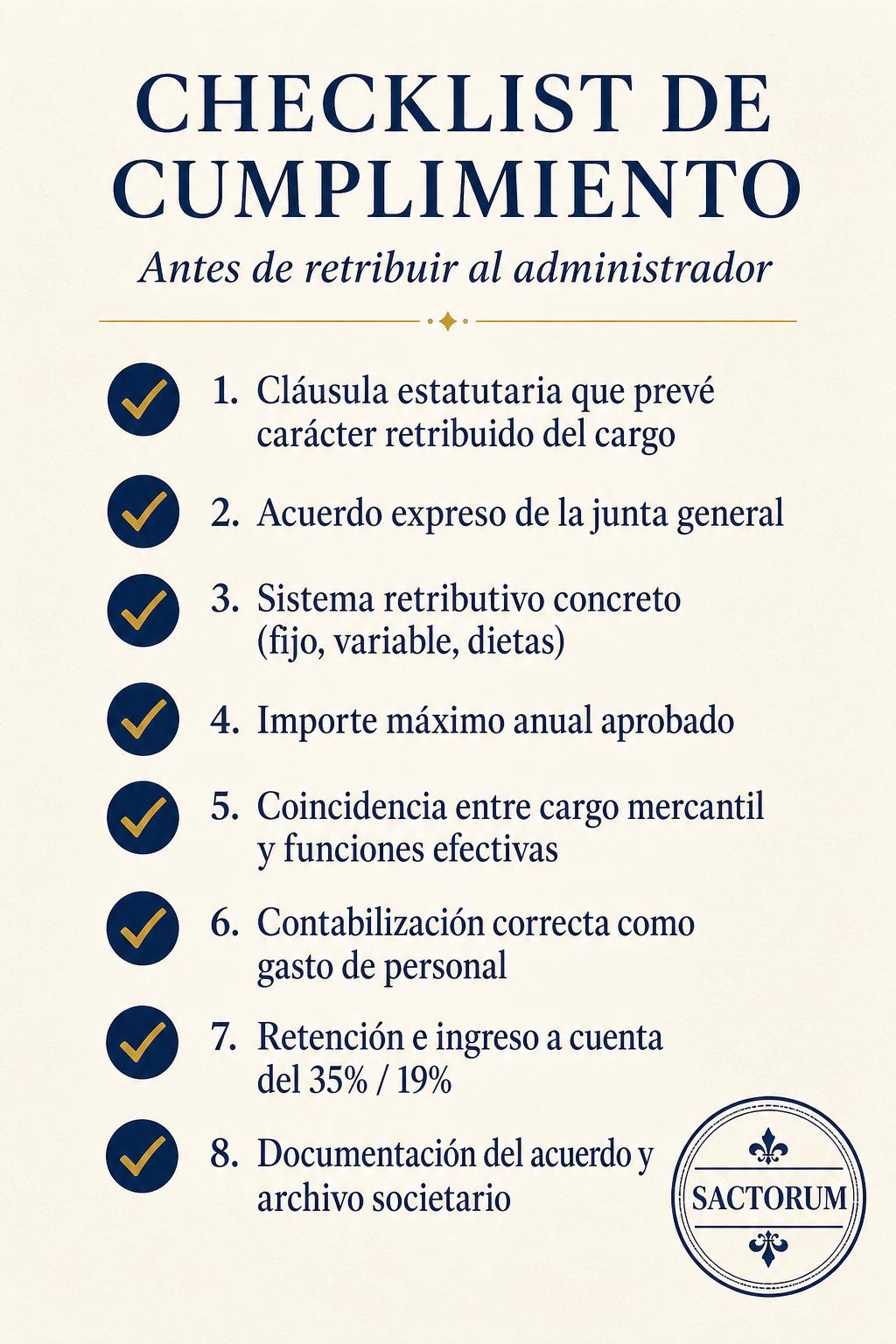

5. Checklist de cumplimiento

Antes de cualquier cierre o auditoría, recomendamos revisar ocho puntos. Si todos están verificados y documentados, la posición del despacho ante una inspección es defendible.

6. Conclusión

La retribución del administrador no es un asunto contable: es una decisión societaria con efectos fiscales directos. La distancia entre pagar bien y pagar mal a efectos del Impuesto sobre Sociedades cabe en una cláusula estatutaria y en un acta de junta. El coste de revisarlo es bajo; el coste de no hacerlo se mide en regularización de cuatro ejercicios, intereses y sanción.

Si tu sociedad tiene retribuido al administrador y no tienes certeza de cumplir los cuatro requisitos, este es buen momento para auditarlo.

Aviso. Este artículo refleja el criterio general del despacho a fecha de publicación y no constituye asesoramiento legal o fiscal personalizado. Para una opinión aplicable a un caso concreto, consúltanos directamente.